يجتمع قادة العالم في شرم الشيخ في مؤتمر الأمم المتحدة المعني بتغير المناخ، والذي يركز اهتمامه على مستقبل الطاقة في أفريقيا، ويضع في طليعة جدول الأعمال موضوعات تمويل المشاريع الهادفة إلى المحافظة على المناخ. وكذلك سياسات الدول الأوربية المتناقضة فيما يتعلق في هذا الموضوع، فمع ما يحاول إثباته العالم المتقدم من التزامات بأهداف المحافظة على المناخ على المدى المتوسط والطويل، إلا أنه في نفس الوقت يقاوم أزمته الحالية في تلبية احتياجاته من الطاقة والتي تضررت مع الأزمة الروسية الأوكرانية. ويتضح أن مصادر الغاز في أفريقيا تجذب انظار أوروبا بالرغم من تشجيع قادتها المستمر للتحول في مجال الطاقة.

وتجد أفريقيا نفسها بين خيارين: إما المكسب الاقتصادي على المدى القصير من خلال تزويد أوروبا بالغاز، أو التركيز على تمويل تطوير مصادر الطاقة المتجددة مع المحافظة على أمن الطاقة، والنمو الاقتصادي والاستدامة، مع الأخذ بعين الاعتبار الأهداف الدولية للمحافظة على المناخ.

وتسعى أوروبا في جعل إفريقيا جزءاً من استراتيجيتها البديلة عن روسيا في واردات الغاز الطبيعي، مع المخاطرة المحتملة بأن يؤدي هذا إلى تعطيل جهود الدول الأفريقية في تحولها للطاقة المتجددة. وفي حين أن الاقتراح يمكن أن يساعد أوروبا على تحقيق أمن الطاقة على المدى القصير إلى المدى المتوسط، فإن تشجيع الاستثمار في الغاز الطبيعي مخاطرة فعلية ليس فقط في التأخير فحسب، بل وحتى في التراجع عن الجهود التي تبذلها الدول الأفريقية لنشر برامج الطاقة النظيفة، وما لم يسهّل الاتحاد الأوروبي التمويل لكليهما. فإنّ مثل هذه الجهود يُهدّد أيضاً بزيادة تعرض القارة لتغيرات المناخية، والتي سبق وأن كان لها أثراً مدمراً على سكان أفريقيا.

ويحثّ القادة الأوروبيون نظرائهم الأفارقة على تسريع تحولهم إلى مصادر الطاقة النظيفة، على الرغم من أن تكاليف التمويل لهذا التحوّل ما تزال باهظة لأن مشاريع الطاقة النظيفة تنطوي على مخاطر عالية. ومع ذلك، فشلت الدول الغنية في الإيفاء بوعودها المنتظرة بتزويد البلدان منخفضة الدخل بتمويل سنوي لبرامج المحافظة على المناخ بقيمة 100 مليار دولار سنويًا بحلول عام 2020. علاوة على ذلك، ففي أعقاب الأزمة الروسية الأوكرانية، اتفق قادة مجموعة السبع في يونيو على دعم التمويل العام لمشاريع الغاز الطبيعي، بما في ذلك تركيب 20 1محطة غاز طبيعي مسال عائمة (FLNG) لاستقبال كميات جديدة من الغاز الطبيعي وتحويله إلى وقود لتدفئة أوروبا. والآن تحتاج دول الاتحاد الأوروبي إلى تأمين إمدادات الغاز الطبيعي المسال في سوق شحيحة بالفعل.

والدول حاليا بما فيها الدول الأفريقية الغنية، على الأغلب قادرة على توفير التمويل للمشتقات الكربونية _ والتي كان من الصعب توفيرها سابقاً ) في الوقت الذي تسعى فيها أوروبا إلى تلبية احتياجاتها من الغاز الطبيعي، وتمويل مثل هذه المشاريع سيسرع عملية التنمية ويعزز الاقتصاد للدول الأفريقية النامية.

وفي الواقع، يتماشى هذا مع المشاعر المعرب عنها في الوثيقة التقنية التي أعدها الاتحاد الأفريقي لاجتماع وزراء الطاقة (في فيديو المؤتمر) في يونيو. ونصّت الوثيقة إلى أنه على المدى القصير إلى المتوسط، سيتعين على الوقود الأحفوري، وخاصة الغاز الطبيعي، أن يلعب دورًا حاسمًا في توسيع نطاق الوصول إلى الطاقة الحديثة بالإضافة إلى تسريع استيعاب مصادر الطاقة المتجددة.

ومع أن الاستثمار في الهيدروكربون الإفريقي – ومن ثم في قطاع الغاز الطبيعي - قد يكون مفيدًا على المدى القريب، إلا أنه قد ينطوي أيضًا على مخاطر كبيرة إذا تم تطوير الموارد فقط بهدف تلبية الطلب الأوروبي. ومن المرجح أن يكون الطلب الأوروبي على المدى القصير إلى المتوسط بسبب عدم رغبة عملاء الاتحاد الأوروبي في توقيع عقود نموذجية تتراوح بين 15 و25 عامًا، نظرًا إلى أن سياسة الاتحاد الأوروبي في الطاقة تحدّ من دور الغاز الطبيعي في مزيج الطاقة. علاوة على ذلك، من المرجح أن تتنافس مشاريع الغاز والطاقة المتجددة على نفس مجموعات التمويل، وهو احتمال من شأنه أن يضر بالنهوض بالطاقات النظيفة.

مع استيفاء ضمان الطلب، توفر مبيعات الغاز الطبيعي للمستثمرين مكاسب مضمونة عبر سلسلة التوريد، وعلى العكس من ذلك، لا يُكافأ المستثمرون في مشاريع الطاقة المتجددة إلاّ إذا كانوا مشاركين في توليد الطاقة. فتكون الفوائد المالية أقل في حال تكليفهم بتمويل أنظمة تخزين الطاقة والشبكات في الأسواق النامية والتي تعد جزءًا أساسيًا من البنية التحتية للوصول إلى المستهلكين. وبعبارة أخرى، سيكون المستثمرون أكثر تحفيزًا لتطوير الغاز على مشاريع الطاقة المتجددة.

ورغم وجود حافز مقنع للبلدان الأفريقية الغنية بالغاز لتطوير وتصدير الغاز الطبيعي إلى أوروبا، إلا إنه من المهم توضيح أن القيام بذلك قد يرافقه مخاطر المتغيرات الزمنية حاليًا، الأمر الذي يترك تلك الدول بأصول من المخزون غير المستخرج، بينما ينتقل العالم إلى الطاقة ( الخضراء ) النظيفة. بالإضافة إلى ذلك، فإنه ينطوي على مخاطر تقويض التقدم في تطوير وتوسيع إمدادات الطاقة النظيفة في جميع أنحاء إفريقيا من خلال حصر الاقتصادات في البنية التحتية والعقود طويلة الأجل للغاز، وبالتالي فإن الثمن الذي يُحتمل أن تدفعه إفريقيا سيكون مرتفعاً جداً فيما يتعلق بتنميتها وبمخاطر تغير المناخ فيها.

وتساعد الطاقات النظيفة في التخفيف من حدة تغير المناخ والتكيف معه مع تقديم الفرص لتطوير البنية التحتية المتوافقة مع أنظمة الطاقة الجديدة المعقدة والنماذج الاقتصادية للمستقبل. توفر مصادر الطاقة المتجددة أيضًا كهرباء ميسورة التكلفة ومستدامة وموثوقة، والتي تعد نواة التوسع التجاري والصناعي والتنويع الاقتصادي. بالإضافة إلى ذلك، تقلل التكنولوجيات المطبقة في أماكن العمل أو من خلال نماذج الشبكات المصغّرة والمحلية من مخاطر انقطاع الإمدادات، مثل تلك التي يعاني منها منتجو الهيدروكربون في إفريقيا بسبب الصراع أو الإرهاب أو عدم الاستقرار.

مع تركيز المستثمرين العالميين بشكل متزايد على التقنيات منخفضة الكربون، يمكن لمشاريع الطاقة النظيفة أن تجتذب إلى أفريقيا التمويل الذي تحتاجه حقاً. سيكون هذا ممكنًا إذا تم تطوير إطار عمل محكم خاص بكل بلد، مع دعم مالي وتقني من المؤسسات المالية الدولية للحد من مخاطر الجهات المقابلة وتنفيذ مشاريع قابلة للتمويل.

تتكون هذه الورقة من ثلاثة أقسام:

1.دراسة الوضع الحالي لأسواق الغاز العالمية في أعقاب الأزمة الروسية الأوكرانية، مع تحرك أوروبا لتنويع الإمدادات واستكمالها مع تسريع تحولها في مجال الطاقة.

2.الاعتبارات المحيطة بإمكانيات وتحديات الغاز في إفريقيا، فضلاً عن التبادل بين تطوير الغاز الأفريقي والطلب الأوروبي على الطاقة.

3.استكشاف تأثير تغير المناخ على القارة الأفريقية وكيف أن تعزيز تنمية الطاقة النظيفة من شأنه أن يساعد إفريقيا على تحقيق المرونة الاقتصادية والطاقية مع المساهمة في الأهداف الوطنية والإقليمية والعالمية المتعلقة بالحد من انبعاث الغازات الدفيئة.

أوروبا تبحث عن بدائل للغاز الروسي

تسببت الأزمة الروسية الأوكرانية في اضطراب كبير في أسواق الطاقة. من الناحية التاريخية، ليست هذه هي المرة الأولى التي تتسبب فيها سياسة موسكو تجاه كييف في جعل الاتحاد الأوروبي يتدافع للعثور على إمدادات الغاز الطبيعي من مصادر بديلة. ومع ذلك، في الحالات السابقة، تم التوصل إلى حلول وسطية وتدفق الغاز الروسي دون انقطاع للمستهلكين في جميع أنحاء أوروبا.

لقد أدى ردّ الولايات المتحدة والاتحاد الأوروبي على اعتداءات روسيا، والذي تضمن سلسلة من الإجراءات التي تهدف إلى تقليص عائدات موسكو من النفط والغاز، إلى خلل هيكلي في نظام الطاقة الهيدروكربونية الأوروبية. بالنظر إلى احتمال استمرار حرب أوكرانيا لبعض الوقت، تواجه دول الاتحاد الأوروبي الآن تحدياً مُتمثلاً في استبدال إمدادات الغاز الروسية إلى أجل غير مسمى.

على الرغم من مُضيّ عقود في محاولة إيجاد رؤية أفضل بشأن اعتماد الاتحاد الأوروبي على الغاز الروسي، إلا أن جميع الدول الأوروبية تقريبًا، وعلى الأخص ألمانيا، فشلت في القيام بذلك. أثبتت السياسات قصيرة الأجل والنفعية أنها الخيار المفضّل أكثر من الالتزام باستثمارات كبيرة في عقود طويلة الأجل مع موردي الغاز الطبيعي المسال وإنشاء محطات استخلاص الغاز الطبيعي عبر القارة. إنّ التحديات الاقتصادية والسياسية والمناخية التي أدّت لتخفيض الهيدروكربونات في مزيج الطاقة في أوروبا وحتى لجعل القضية أكثر إلحاحًا، ستسرع بالتأكيد رحلتها نحو انتقال الطاقة.

ومع ذلك، فإن قرار الاتحاد الأوروبي في يوليو بالاحتفاظ ببعض الاستخدامات المحددة للغاز الطبيعي ضمن تصنيف مصادر الطاقة المستدامة يعني أن عمره الافتراضي كوقود انتقالي قد تم تمديده. علاوة على ذلك، يتعين على الاتحاد الأوروبي توفير الغاز البديل من مصادر أخرى لسد العجز الذي خلفته روسيا، في وقت دفعت فيه ظروف السوق، الأسعار إلى مستويات غير مسبوقة.

ثبت أن الجهود المبذولة للتفاوض على عقود قصيرة أو متوسطة الأجل مع موردين آخرين للغاز الطبيعي المسال مثل قطر قد تكون صعبة. إن إصرار الدوحة على ضمان الطلب، الذي ضمنته بالفعل مع عملائها الآسيويين، جعل من الصعب على الدول الأوروبية مثل ألمانيا التفاوض على عقود قصيرة الأجل، لا سيما أن الكميات المطلوبة ببساطة ليست موجودة. نتيجة لذلك، تحول أوروبا انتباهها الآن إلى آفاق الغاز الطبيعي في القارة الأفريقية للمساعدة في سد فجوة الإمدادات على المدى القصير والمتوسط.

احتياطيات وإمكانات الغاز الهائلة في أفريقيا

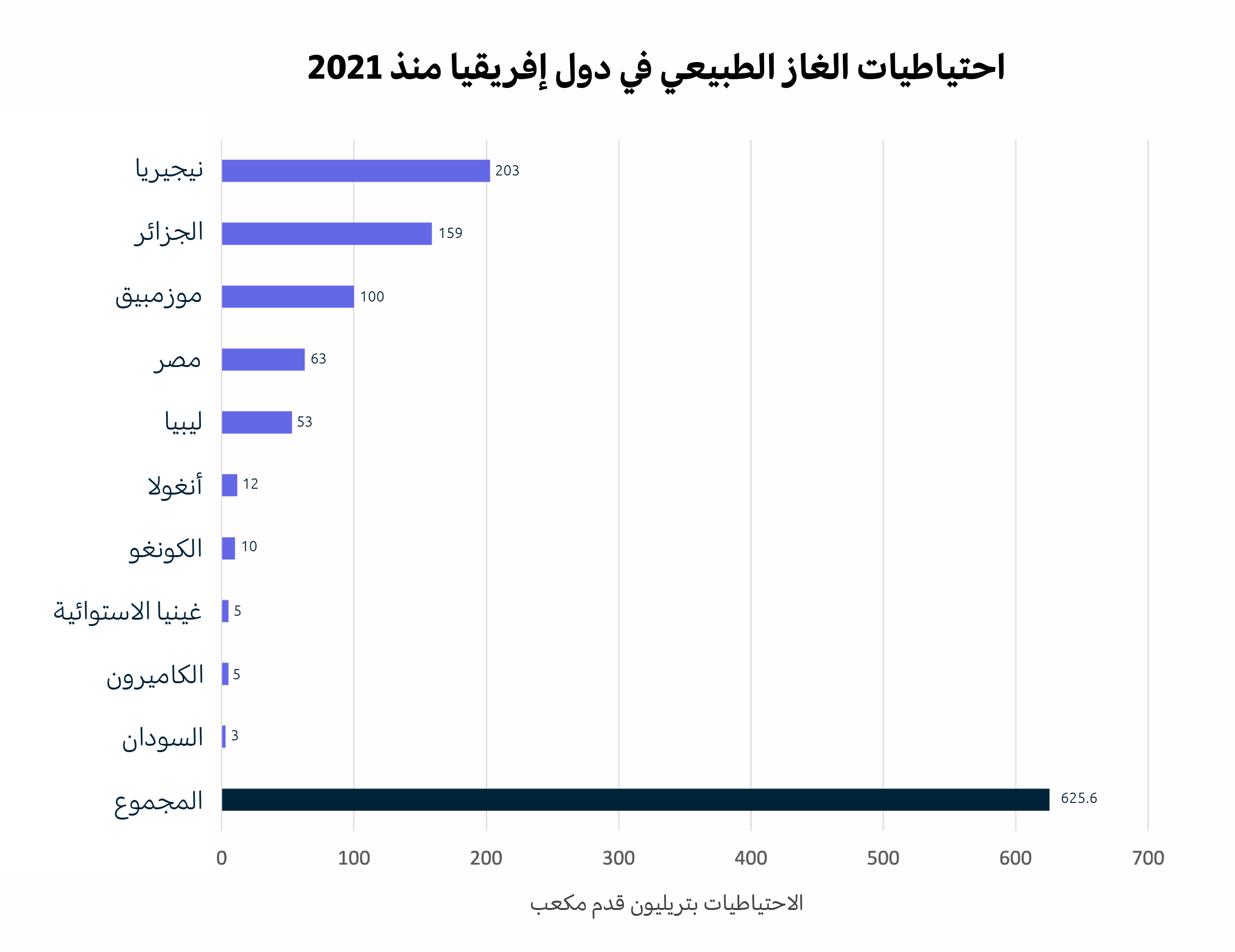

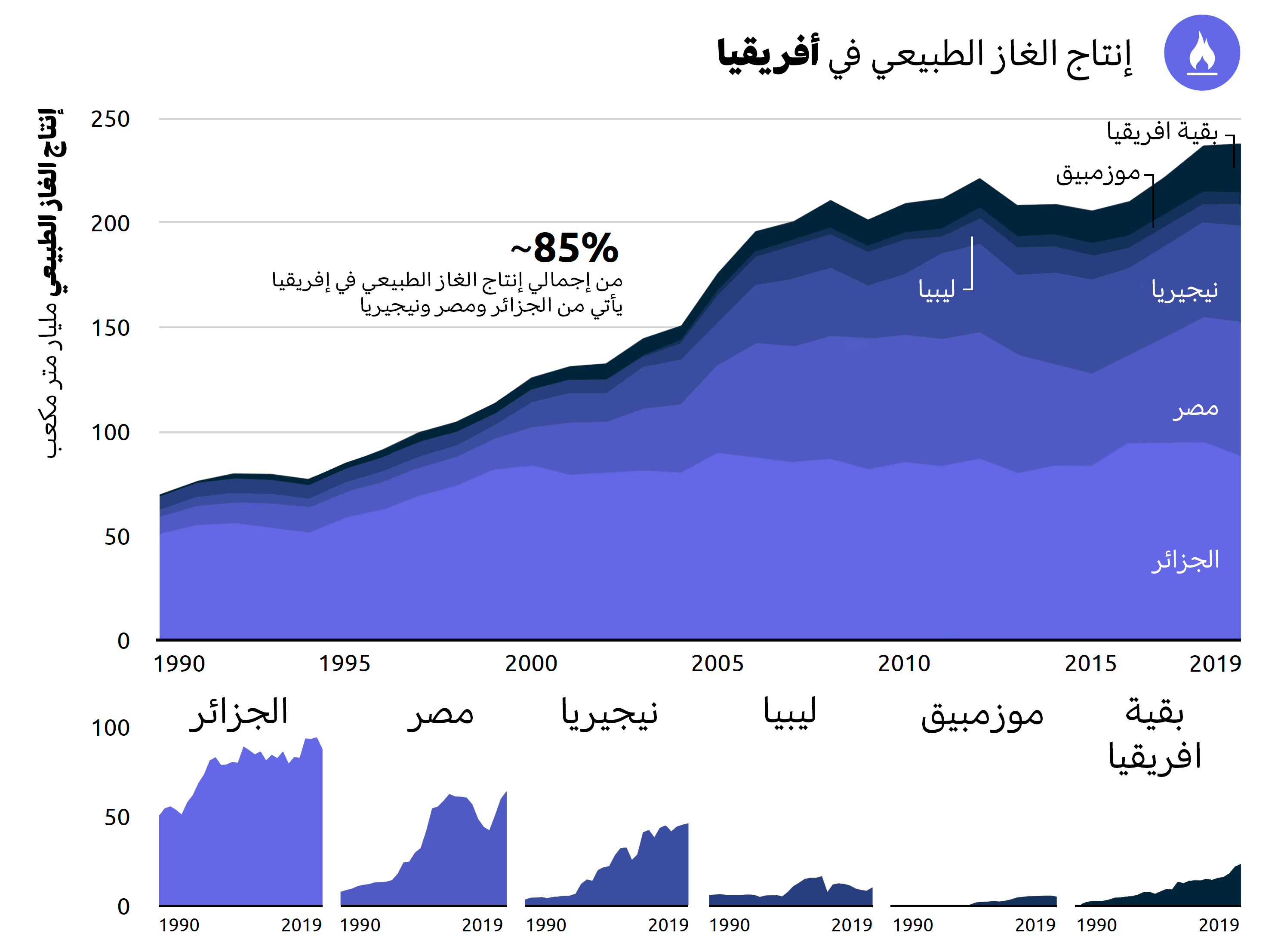

مع 17.55 تريليون متر مكعب من احتياطات الغاز، تمتلك إفريقيا ما يقرب من ٪9 من احتياطي الغاز العالمي، وتمثل حاليًا ٪6 من إجمالي إنتاج الغاز الطبيعي في العالم. تشكل نيجيريا والجزائر ومصر ٪85 من إنتاج الغاز في القارة وهم من بين أكثر عشرين منتجًا للغاز الطبيعي في العالم. ومع ذلك، ما تزال الاحتياطيات الأفريقية غير مستكشفة إلى حد كبير، على الرغم من الاكتشافات الهامة في السنغال وموريتانيا وموزمبيق وفي تنزانيا، حيث شكلت ما يقرب من ٪40 من اكتشافات الغاز العالمية الجديدة في العقد الماضي. إن إمكانات افريقيا موثقة جيدًا ولكنها ما تزال غير مُستغلّة بسبب العديد من العوامل المعيقة، بما في ذلك قضايا الحكومة والتكاليف المرتفعة والمخاطر البيئية والسياسية والأمنية والتشريعية. في حين أن الحكومات الأفريقية قد تنظر إلى الغاز على أنه وقود لتلبية الطلب المحلي على توليد الطاقة لتمكين الأمن والنمو الاجتماعي والاقتصادي، فإن النمو السكاني والتصنيع السريع سيعززان الطلب المحلي في جميع أنحاء إفريقيا. تُعد توقعات النمو المقدرة في القارة والتي تبلغ ٪30 بحلول عام 2040 أعلى بكثير من توقعات نمو الطلب العالمي البالغة ٪10. وقد أدت الزيادات في الطلب المحلي بالفعل إلى قيام الدول بإعادة توجيه الكميات المنتجة من الخارج إلى الداخل.

في حين أن الحكومات الأفريقية قد تنظر إلى الغاز على أنه وقود لتلبية الطلب المحلي على توليد الطاقة لتمكين الأمن والنمو الاجتماعي والاقتصادي، فإن النمو السكاني والتصنيع السريع سيعززان الطلب المحلي في جميع أنحاء إفريقيا. تُعد توقعات النمو المقدرة في القارة والتي تبلغ ٪30 بحلول عام 2040 أعلى بكثير من توقعات نمو الطلب العالمي البالغة ٪10. وقد أدت الزيادات في الطلب المحلي بالفعل إلى قيام الدول بإعادة توجيه الكميات المنتجة من الخارج إلى الداخل.  في الوقت نفسه، زادت رغبة أوروبا في الحصول على الغاز الأفريقي في أعقاب الأزمة الروسية الأوكرانية، وأجرت إيطاليا مناقشات استكشافية مع الكونغو وأنغولا وتسعى إلى زيادة الواردات من مصر، بينما تأمل شركة الطاقة الكبرى ENI في تسريع إنتاج الغاز الطبيعي المسال في منشأتها العائمة للغاز في موزمبيق قبل نهاية عام 2022. تجري ألمانيا مناقشات مع السنغال حول الإمدادات المستقبلية، ووقع الاتحاد الأوروبي مذكرة تفاهم مع مصر وإسرائيل بشأن الواردات المستقبلية، وأرسلت المفوضية الأوروبية نائب المدير العام للطاقة إلى نيجيريا لإجراء محادثات حول زيادة توفير الغاز من دول غرب إفريقيا.

في الوقت نفسه، زادت رغبة أوروبا في الحصول على الغاز الأفريقي في أعقاب الأزمة الروسية الأوكرانية، وأجرت إيطاليا مناقشات استكشافية مع الكونغو وأنغولا وتسعى إلى زيادة الواردات من مصر، بينما تأمل شركة الطاقة الكبرى ENI في تسريع إنتاج الغاز الطبيعي المسال في منشأتها العائمة للغاز في موزمبيق قبل نهاية عام 2022. تجري ألمانيا مناقشات مع السنغال حول الإمدادات المستقبلية، ووقع الاتحاد الأوروبي مذكرة تفاهم مع مصر وإسرائيل بشأن الواردات المستقبلية، وأرسلت المفوضية الأوروبية نائب المدير العام للطاقة إلى نيجيريا لإجراء محادثات حول زيادة توفير الغاز من دول غرب إفريقيا.

مع ارتفاع أسعار الغاز، فإن احتمال تأمين إيرادات أعلى على المدى الطويل يدفع بالفعل البلدان المصدرة في إفريقيا إلى تعديل أولوياتها. على سبيل المثال، في عام 2022، وضعت مصر خططًا لتحويل ٪15 من الغاز المستخدم لتوليد الكهرباء المحلية إلى الصادرات لتعزيز اقتصادها المتعثر. يتيح فقدان الغاز الروسي من الأسواق الأوروبية لأفريقيا فرصة لـ "لحظة الغاز". يحدد برنامج REPowerEU للمفوضية الأوروبية، والذي نُشر في مايو، خططها لوقف إمداد الغاز الروسي عن أوروبا قبل عام 2030. ويشمل تدابيرها تنويع الموردين، وتأمين ضخ الغاز على المدى القصير، وتنمية صناعة الطاقة المتجددة. لذلك، تبدو إمكانات الغاز في إفريقيا جذابة لقادة الاتحاد الأوروبي لأنها يمكن أن تساعد في إشباع متطلبات الغاز قصيرة إلى متوسطة الأجل في أوروبا مع تنشيط صناعة الغاز الطبيعي في إفريقيا وتعزيز اقتصاداتها.

تحتاج أوروبا إلى استبدال ما يزيد قليلاً عن 100 مليار متر مكعب سنوياً من الغاز الروسي بحلول عام 2030 من أجل تلبية أهدافها " 55" و REPowerEU. تم اقتراح العديد من الإجراءات لتحقيق ذلك، أحدها الحصول على 50 مليار متر مكعب إضافية من واردات الغاز الطبيعي المسال و 10 مليار متر مكعب من غاز خط الأنابيب.

في إطار REPowerEU ، تهدف أوروبا أيضًا إلى تقليل استهلاك الغاز بنسبة ٪52 بحلول عام 2030 بالتوازي مع استبدال الهيدروكربونات بمصادر الطاقة النظيفة. يترك هذا الإطار الزمني لموردي الغاز الجدد ثماني سنوات فقط لبدء التشغيل؛ تتطلب المشاريع عادةً مهلة عدة سنوات قبل أن يبدأ الإنتاج، وعمرًا لا يقل عن 20-25 عامًا لتحقيق الجدوى الاقتصادية، لذلك فإن ضمان أمن الطلب أمر بالغ الأهمية للمستثمرين والمشغلين.

اتجاهات الإنتاج والتحديات في إفريقيا

يمكن للموردين الحاليين مثل نيجيريا وأنغولا والجزائر، أو أولئك الذين هم على وشك بدء الإنتاج، زيادة الإنتاج على المدى القريب، بشرط حصولهم على التمويل الكافي. لكن العقود قصيرة الأجل قد لا تفيد الدول الأفريقية، التي ستحتاج إلى تخصيص واستثمار موارد مالية كبيرة من المال العام لإزالة المخاطر عن المشاريع من أجل تأمين تمويل جزئي وحصة في السوق بالتوازي مع ذلك، وقع الاتحاد الأوروبي اتفاقية مع الولايات المتحدة للحصول على 50 مليار متر مربع إضافية من الغاز الطبيعي المسال سنويًا حتى عام 2030 على الأقل. على الرغم من أن حزمة REPowerEU تشير على وجه التحديد إلى الإمكانات غير المستغلة في إفريقيا جنوب الصحراء الكبرى، فقد لا تحتاج أوروبا في الواقع إلى كميات جديدة كبيرة من الغاز الأفريقي، خاصة إذا أوفت الولايات المتحدة بالتزاماتها التعاقدية وقام الاتحاد الأوروبي بتنفيذ عناصر أخرى من استراتيجيته للطاقة. تعمل أوروبا بعقلية الإصلاح قصيرة المدى، بينما تحتاج إفريقيا إلى استدامة مالية واستدامة للطاقة على المدى الطويل. نظرًا لأنه من غير الواضح إلى متى ستستمر سوق المواد الهيدروكربونية، فهناك خطر كبير يتمثل في ترك المنتجين الأفارقة بمقدّرات غير مستثمرة.

إنّ عدم الوضوح هذا يُضاف أيضاً إلى التحديات العديدة التي تواجه بالفعل صناعة النفط والغاز في إفريقيا، بما فيها عدم الاستقرار السياسي، والمخاطر الأمنية الكبيرة، وتكاليف المشروع المرتفعة، والافتقار إلى البنية التحتية. وقد أدى ذلك إلى خفض جاذبية القارة كوجهة استثمارية في الماضي وقد تثني المستثمرين الرئيسيين مرة أخرى.

الغاز الأفريقي الذي تعوقه التحديات الأمنية وعدم الاستقرار

تقدم ليبيا مثالاً على دولة أفريقية أعاق عدم الاستقرار السياسي إمكانياتها الهائلة في مجال الغاز. عانت البلاد من الحرب الأهلية وعنف الميليشيات والتدخل الأجنبي لأكثر من عقد، ولديها الآن حكومتان متناحرتان وتواجه منافسة بين الفصائل على منشآت النفط والغاز وعائداته.

في عام 2021، أوقفت شركة Total Energies بناء مشروعها للغاز الطبيعي المسال بقيمة 20 مليار دولار في موزمبيق، بسبب التمرد الإسلامي في البلاد، مما أدى إلى تأخير وصول 12.9 مليون طن سنويًا من الغاز إلى الأسواق العالمية وتأجيل إمكانية إضافة المزيد 10 مليون طن سنويًا خلال المرحلة التالية من المشروع. كان لإعلان القوة القاهرة لشركة Total Energies تأثير أيضًا على مشروع Rovuma LNG التابع لـ ENI، والذي سيشترك في نفس الموقع وبعض المرافق نفسها. أجلت الشركة الإيطالية الكبرى التوصل إلى قرارها الاستثماري النهائي (FID) حتى ترفع Total Energies قوتها القاهرة، مما أدى إلى تعليق 15.2 مليون طن من الغاز الطبيعي المسال.

في المتوسط، تعتبر أصول النفط والغاز الأفريقية أغلى بنسبة 15-%20 في التطوير والتشغيل مقارنة بأجزاء أخرى من العالم. أضرت التحديات السياسية والأمنية بتنمية المشاريع، وأبطأت بناء البنية التحتية، وأضفت زيادة على التمويل للمشاريع، ونتيجة لذلك، تعاني إفريقيا من محدودية البنية التحتية لخطوط الأنابيب الوطنية والإقليمية ولديها اتصال محدود مع أوروبا، مما أعاق تنمية الغاز الأفريقي والتوزيع المحلي، وإمكانية التصدير حتى الآن.

المشهد: خريطة خط الأنابيب الأفريقي (الطاقة الإفريقية)

لم تحرز الجهود المبذولة لتحسين البنية التحتية لخطوط الأنابيب في إفريقيا تقدمًا كبيرًا نظرًا لبيئة العمل الصعبة. وقد تعرقل عمل خط أنابيب الغاز العابر للصحراء المسمى "تي اس جي بي" (TSGP، الذي يمتد لأكثر من 4000 كيلومتر من نيجيريا إلى الجزائر والمغرب، بسبب مسائل أمنية طويلة الأمد، بما في ذلك الصراع الطائفي، وتهديد بوكو حرام في نيجيريا، والنشاط المتطرف في النيجر والجزائر. كما أن كلفته مرتفعة للغاية إذ تبلغ نحو 13 مليار دولار، ما يؤكد على وجود صعوبات في تمويل المشروع. وعلى الرغم من توقيع الجزائر والنيجر ونيجيريا في تموز على مذكرة تفاهم تؤكد مجدداً الالتزام بتنفيذ المشروع، فإن انتشار السرقة والفساد ومسائل الحكم على نطاق واسع في تلك البلدان ستستمر في عرقلة تطورها، وصمم خط الأنابيب لينقل 30 مليار متر مكعب في السنة عندما يصبح جاهزاً، لكن لم يُحرز أي تقدم في تطويره منذ إنشائه قبل 40 عامًا.

لقد حالت تحديات مماثلة دون إحراز أي تقدم في خط أنابيب الغاز البحري بين نيجيريا والمغرب، على الرغم من أن البيانات الأخيرة تشير إلى أن الطرفين يأملان في الوصول إلى قرار استثماري نهائي في العام المقبل. وُضِع في عام ٢٠١٦ مفهوم لخط الأنابيب، لكن انتعشت الحركة في تطويره الآن فقط بعد أن ارتفع الطلب على الغاز وارتفعت أسعاره. في أيلول عام 2022, أعادت مذكرة التفاهم تأكيد التزام الجهات المعنية "بدراسة جدوى المشروع".

علاوة على ذلك، أسهم البنك الإسلامي للتنمية وصندوق أوبك للتنمية الدولية -إلى جانب الحكومتين النيجيرية والمغربية- مؤخرًا بمبلغ وقدره 14.3 مليون دولار في المرحلة الثانية من مشروع التصميم الهندسي الأمامي.

صُمّم خط الغاز النيجيري المغربي ليعبر ١٣ دولة أفريقية، إذ يبلغ طوله أكثر من ٥٦٠٠ كيلومتر بتكلفة تطوير يتراوح تقديرها بين ٢٠ و ٢٥ مليار دولار، وسيكون أطول خط أنابيب بحري في العالم. سيزود بلاد غير ساحلية كالنيجر وبوركينا فاسو ومالي في أثناء توجهه لتوصيل الغاز إلى المغرب وتوصيله بخط أنابيب الغاز المغاربي الأوروبي وبشبكة الغاز الأوروبية.

ومع ذلك، سيستغرق البناء ثماني سنوات على أقل تقدير، وعند هذه النقطة من المرجح أن يكون الاتحاد الأوروبي قد وزّع بالفعل إمداداته من الغاز، وخفض الاستهلاك وأسرع في تطوير مصادر الطاقة المتجددة. ويشير ذلك إلى أن أوروبا قد لا تكون بحاجة إلى خط أنابيب الغاز المغربي الأوربي بحلول الوقت الذي يبدأ فيه بالإنتاج.

السبب الذي يؤدي إلى ازدياد هذه الصعوبات هو حقيقة أن احتياطيات الغاز الأفريقي تقدر بنسبة ٪70 -٪80 أكثر تسببا في انبعاث الكربون من الأصول الأخرى في مختلف أنحاء العالم. وأكثر من ٪30 من إنتاج الغاز في إفريقيا هو غاز مصاحب، ما يعني أنه منتج فرعي لإنتاج النفط الخام وبالتالي يرتبط ارتباطًا مباشرًا بصناعة النفط. وقد حدَّ المستثمرين من اتصالهم بمشاريع النفط وخفضوا الاستثمار العالمي في الهيدروكربونات. ومن المتوقع أن تصبح المشاريع الأفريقية أكثر تكلفة –وبالتالي ستكون أقل قدرة على المنافسة. ستعطي شركات الطاقة الأولوية للأحواض منخفضة الانبعاثات ذات الإمكانات الكبيرة على المدى القصير، ما يعني أن مشاريع الاستكشاف والإنتاج الأفريقية ستصبح أقل اجتذاباً. وبالتالي، سيرتفع خطر الأصول العالقة، وستبقى احتياطيات الغاز الضخمة في القارة غير مطوّرة.

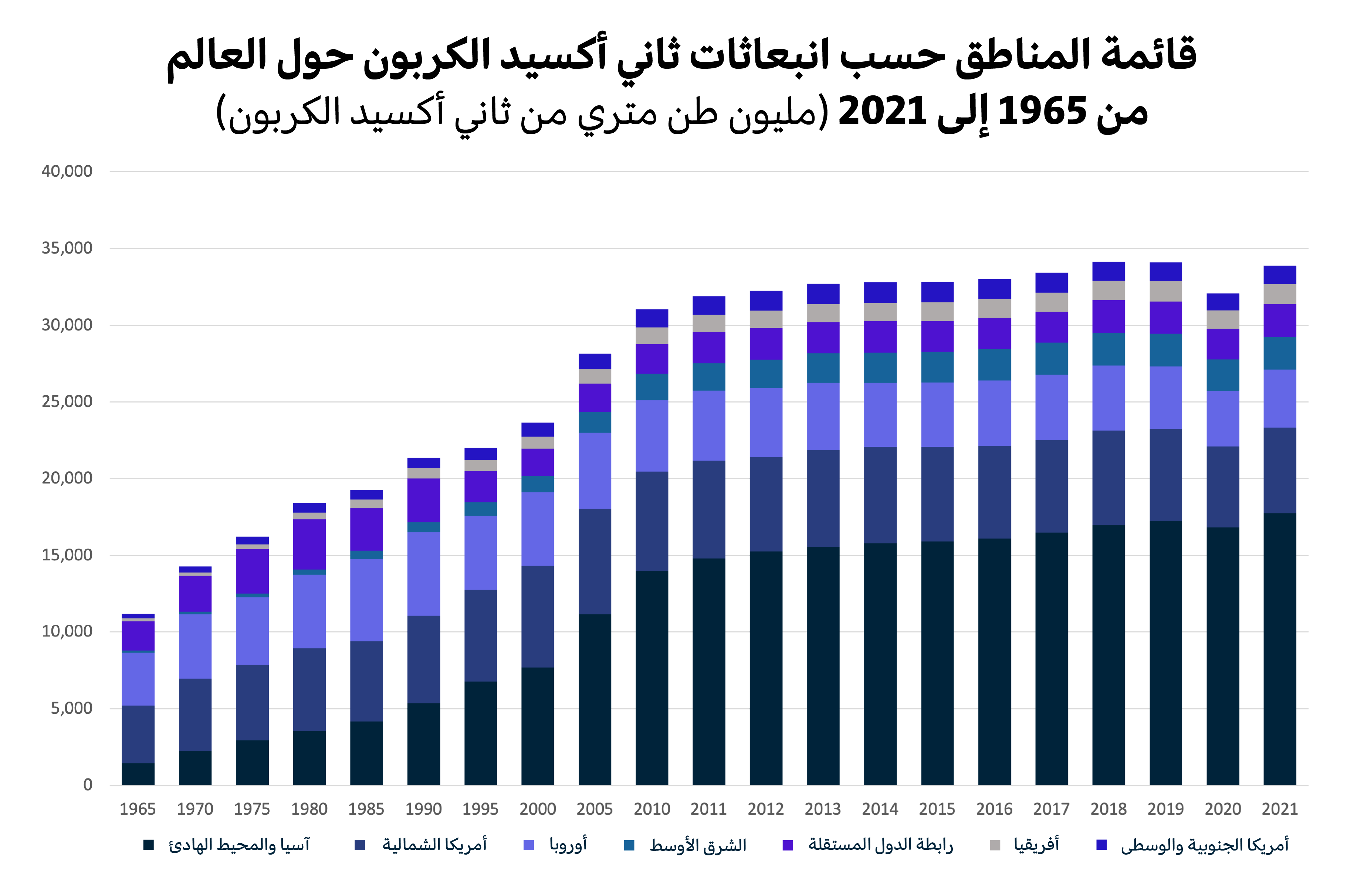

إن انبعاثات غازات الاحتباس الحراري الحالية في إفريقيا منخفضة، وتشكل ٪3 فقط من الانبعاثات العالمية. في تقرير حديث، ذكرت وكالة الطاقة الدولية أنه إذا استغلّت إفريقيا جميع مواردها الغازية، فإن مساهمتها في الانبعاثات العالمية سترتفع من ٪0.5 فقط - إلى ٪3.5 - بحلول عام 2050. وبيّن التقرير أن بإمكان إفريقيا أن توفر الطاقة للجميع بحلول عام 2030 باستثمار 25 مليار دولار/سنة - أي ما يعادل ٪1 فقط من الأموال التي تتدفق في قطاع الطاقة العالمي سنويًا.

المشهد: انبعاثات الكربون (إحصاءات ستاتيستا)

مخاطر تغير المناخ الأفريقي الذي يدعم مصادر الطاقة المتجددة

في حين أن انبعاثات إفريقيا تشكل أصغر حصة من انبعاثات الغازات الدفيئة العالمية، مقارنة بحصة كل من ٪23 للصين و ٪19 للولايات المتحدة، فإن القارة هي الأكثر عرضة لتغير المناخ في جميع السيناريوهات التي يتجاوز فيها الاحتباس الحراري 1.5 درجة مئوية. ويعد تغير المناخ عنصراً مضاعفًا للخطر والضعف الأمني، وتشعر القارة بالفعل بآثاره من خلال المناخ القاسي وانعدام الأمن الغذائي والمائي والتكاليف الاقتصادية والمالية المرتبطة به. ويزيد تغير المناخ من مخاطر الاستدامة المالية، ولا سيما في البلدان المثقلة بالديون كتلك الواقعة في أفريقيا. ومن شأن الفشل في تخفيف أثر تغير المناخ أن يعكس مسار التقدم في التخفيف من حدة الفقر والنمو الاقتصادي، وبالتالي يعرقل التنمية. وبحلول عام 2030 سيتعرض ٪10 من سكان إفريقيا، أو 180 مليونًا من أكثر الفئات ضعفًا، للجفاف والفيضانات والحرارة الشديدة. ستكون التكلفة الذي سيكبدها الاقتصاد كبيرة أيضًا، ومن المحتمل أن تقضي على ما يقرب من ٪10 -٪13 من الناتج المحلي الإجمالي للقارة، إذ تعاني الدول ذات الدخل المنخفض من عجز في المالية العامة كبير.

تقدر التكلفة الإجمالية للتكيف مع تغير المناخ والتخفيف من آثاره، بما في ذلك الخسائر والأضرار، بنحو 2.8 تريليون دولار خلال هذا العقد. تعدّ الاحتياجات المالية المتعلقة بالمناخ في إفريقيا أكبر على نحوٍ خاص في دول جنوب إفريقيا وشرقها، وسيكلف الاستثمار في إجراءات التكيف وحدها 2-٪3 من الناتج المحلي الإجمالي للقارة.

مسار أفريقيا نحو مصادر الطاقة المتجددة

تعتبر الطاقة المتجددة أمرًا بالغ الأهمية للمساعدة في التخفيف من أثر تغير المناخ وتعدّ تعويضاً عن نماذج الطاقة الحالية التي فشلت بتوفير طاقة كهربائية عادلة وفشلت أيضاً في النمو الاقتصادي الشامل.

تقدم الطاقة النظيفة فرصة لتزويد القارة الأفريقية، على الرغم من الفوارق الكبيرة في توفير طاقة عادلة وآمنة. سيتيح التركيز على تقنيات الطاقة النظيفة للدول الأفريقية بتوسيع القطاعات التجارية والصناعية في إفريقيا من خلال إمدادات طاقة موثوقة وبتكلفة مقبولة وجذب الاستثمار لتنمية اقتصادها وخلق فرص عمل جديدة. سيساعد بناء أنظمة طاقة شاملة تضع الأشخاص في وسط سياساتها، وتلبي احتياجات أنظمة الطاقة المعقدة واقتصادات المستقبل، في تحويل الاقتصادات الأفريقية.

مع زيادة إمكانية الوصول العالمي للكهرباء، نشأت تفاوتات كبيرة في وتيرة ونمط الكهرباء. العالم ليس على المسار الصحيح ليضمن حصول الجميع على طاقة دائمة وميسورة التكلفة وحديثة بحلول عام 2030. بالنسبة لأفريقيا، فإن التفاوتات واضحة على سبيل المثال: تتوافر الكهرباء في كافة أنحاء شمال أفريقيا، لكن حصة الكهرباء في الدول الأفريقية جنوب الصحراء الكبرى كانت ٪46 فقط في عام 2021.

على الرغم من تمتع المجتمعات المحلية الحضرية في إفريقيا بإمكانية الوصول للكهرباء على نطاق واسع، مع تضاعف إمكانية الوصول من عام 2013 إلى عام 2022 (تزويد ٪75 من الأسر بالكهرباء)، لكن ما تزال ٪35 من الأسر في المناطق الريفية دون كهرباء. وعلى هذا النحو، لا يمتلك نحو 600 مليون شخص في القارة الكهرباء، ما يشكل ثلثي الأشخاص الذين يفتقرون إلى هذا الوصول على مستوى العالم. لقد تراجع معدل إمداد الكهرباء خلال جائحة كوفيد-19، ما دفع ٪40 من البلدان الأفريقية إلى ضائقة مالية وتقويض التقدم في تحسين الوصول إلى الكهرباء.

على الصعيد الاقتصادي، تعتمد ٪83 من الدول الأفريقية على صادرات السلع الأساسية. على الرغم من الفوائد التي حققها النمو القائم على التصدير، ولا سيما أثناء دورات السلع الأساسية الفائقة، فإنه لم يسفر عن تنمية أكثر شمولاً بصورة دائمة. وقد أدى الاعتماد المبالغ فيه على السلع الأساسية وضعف التنويع الاقتصادي إلى قيام قطاعات الأعمال الأخرى بإنتاج سلع ذات قيمة مضافة متدنية وتحقيق مستويات إنتاجية منخفضة. يعد توسيع قطاعي الخدمات والصناعة في إفريقيا أمرًا ضروريًا لتنويع اقتصادات القارة، وزيادة الإنتاجية وخلق فرص العمل، لكن هذه القطاعات تتطلب وصولاً موثوقًا وميسور التكلفة ومستدامًا إلى الطاقة.

إن لمحة صغيرة عن قطاع الطاقة توضّح أن النموذج المهيمن هو مجال المرافق العامة، وهو مركزي يعتمد على نحوٍ كبير على المحطات التي تعمل بالوقود الأحفوري. وقد فشلت هذه الأنظمة في تلبية احتياجات السكان من الطاقة لأنه لم تتوفر الكهرباء إلا من خلال الاحتكارات العامة إلى جانب محدودية القطاع الخاص وإشراك المجتمع المحلي، كما أنها فضلت سكان المدن وكبار المستهلكين الصناعيين. ومع ذلك، يمكن نشر الطاقة المتجددة عبر نماذج عديدة، بما في ذلك نماذج الألواح الشمسية الضوئية المجتمعية وشبكات صغيرة من شأنها إشراك العديد من الجهات المعنية والتأكيد على احتياجات المجتمع المحلي.

في حين أنه سيكون إنتاج الغاز وإمداداته عرضة للنزاع أو الجنوح للإجرام أو التمرد أو الاضطراب اللوجستي، فإن خيارات نشر الطاقة المتجددة، مثل الشبكات الصغيرة أو الشبكات متناهية الصغر والإنتاج داخل مكان العمل تحد بشكل كبير من هذه المخاطر وتزيد من أمن الإمدادات.

الطاقة النظيفة هي إجراء مهم للتخفيف من حدة تغير المناخ والتكيف معه وتتيح إقامة بنية تحتية جديدة ومحدثة، ومن المحتمل أن يستقطب الاستثمار إلى القارة، حيث يبتعد الممولون عن استثمارات الوقود الأحفوري على المدى الطويل. في العقد الماضي، شكّلت الاستثمارات في الطاقة المتجددة في إفريقيا ٪2.4 فقط من استثمارات الطاقة المتجددة العالمية. نشأت تفاوتات كبيرة بين الدول، حيث سجلت مصر والمغرب استثمارات أكثر من الدول الأفريقية الأخرى. على الرغم من أن الحصة الحالية من الاستثمارات غير مهمة على نطاق عالمي، إلا أنها تشكل نموًا بمقدار ثلاثة أضعاف عن العقد السابق ويتمثل الأمر الجوهري بإمكانية تحقيق مزيد من النمو. ويتمحور إطار العمل المتين حول إمكانية زيادة الاستثمار في إفريقيا عبر تحول الطاقة، ما يؤدي إلى نمو الناتج المحلي الإجمالي إلى ٪7.5 في العقد الأول و ٪6.4 في العقود التالية حتى عام 2050. ويتطلب هذا الإطار:

-

زيادة الإنفاق العام على الطاقة المتجددة ومعظم شبكات الطاقة ومرونة الأنظمة التي يكون فيها ضمان الاستثمارات الخاصة صعبا مقارنة بتوليدها

-

تهيئة بيئة مواتية للأعمال التجارية ومناخ استثماري لإشراك القطاع الخاص

-

اعتماد سياسات وأنظمة لصالح التكنولوجيات منخفضة الكربون

-

توفير الحوافز النقدية

-

بناء ودعم المؤسسات ذات الصلة.

تتطلب الاستخدامات المتعددة للطاقة المتجددة نماذج خاصة محددة في كل بلد وحساب أنظمة التكامل. لا يوجد حل واحد لجميع البلدان الأفريقية، لكن رسم سياسات الطاقة وتنفيذها ينبغي أن يمثل نظم الطاقة المعقدة والنماذج الاقتصادية للمستقبل. تختلف بلدان إفريقيا من حيث مصادر الطاقة النظيفة وتكنولوجيا الطاقة المتجددة ونماذج النشر ومتطلبات البنية التحتية. كما أنها تختلف من حيث أنظمة التخزين والمرونة المطلوبة، اعتمادًا على مستوى دمج الطاقة المتجددة المتغيرة في الشبكة.

يمكن أن تساعد الطاقة الكهرومائية والطاقة الحرارية الأرضية في تلبية الطلب الأساسي، لكن مصادر الطاقة المتجددة هذه غير متوفرة على نطاق واسع في جميع البلدان الأفريقية. تمتلك إثيوبيا 658.6ميغا واط من الطاقة الكهرومائية في محطة جيلجل غيب الثالثة، وتعد أوغندا موطن لمحطة سيمبا ميغا واط 183.2 للطاقة الكهرومائية. وفي الوقت نفسه، في غرب إفريقيا، تمتلك غانا محطة بوي بقدرة 400 ميجاواط، وتحتضن غينيا تشغيل محطة كاليتا بقدرة 240ميغاواط ، ولدى ساحل العاج سد سوبري 275ميغا واط في وسط أفريقيا، تشكل الطاقة الكهرومائية ٪65 من قدرة توليد الطاقة. لكن قدرة التوليد هذه والتوسعات المحتملة في المستقبل ضمن الطاقة الكهرومائية معرضة للخطر بسبب الجفاف والفيضانات الناجمة عن تغير المناخ. تطوير مصادر أخرى للطاقة المتجددة وإنشاء سعة تخزين ضرورية للمستقبل.

بالإضافة إلى محطات الطاقة الكهرومائية، يوجد في شرق إفريقيا طاقة حرارية أرضية، وتحديداً في كينيا. تحتل كينيا مقدمة الطاقة النظيفة، بعد أن حققت أكثر من ٪80 من الطاقة

من خلال مصادر الطاقة المتجددة.

تمتلك البلاد محطات طاقة حرارية أرضية الأقل تكلفة في العالم بقدرة فعلية مجتمعة تقدر بـ ٥٥٨،٤. ميغا واط، تعد بحيرة توركانا أكبر محطة طاقة رياح في إفريقيا بقدرتها على توليد ٣١٠ ميغا واط. ومع ذلك، تعتمد المنطقة بشكل كبير على الكتلة الحيوية نظراً لانخفاض الحصول على الكهرباء والطهي النظيف.

تشكل دول شمال إفريقيا أكبر سوق للطاقة في القارة. لكنهم يحظون بأقل نصيب من حصة إفريقيا من الطاقة المتجددة في مزيج الطاقة، بوجود الغاز الطبيعي الذي يعد المصدر الرئيسي لتوليد الطاقة.

يتزايد الطلب على الطاقة الإقليمية بمعدل غير مسبوق، وقد أدى ذلك إلى التركيز على الحلول البديلة، وخاصة بين منتجي النفط والغاز الذين يسعون إلى تحرير الغاز وتصديره.

استولت مزارع الطاقة الشمسية وطاقة الرياح على مشاريع الطاقة المتجددة في المنطقة ومن المتوقع أن تشهد نموًا كبيرًا، بغايات طموحة تعهدت بها الحكومات.

من بين دول شمال إفريقيا، يتصدر المغرب في نشر الطاقة المتجددة مع التركيز بشكل كبير على الطاقة الشمسية المركزة في مزارع ورزازات، التي تستفيد من تخزين الملح المنصهر. تعمل مصر على زيادة التركيز على الطاقة الشمسية الكهروضوئية من خلال مشروع بنبان الضخم الذي يولد ١،٥ غيغا واط.

إن أكبر اقتصاد في إفريقيا يكون في نيجيريا وتعد منتج رئيسي للنفط والغاز، يتوفر ل ٥٥% فقط من سكانها إمكانية الوصول إلى الكهرباء الأساسية.

في عام 2019، حصل ١٥٪ فقط من سكان غرب إفريقيا على وقود حديث للطهي النظيف، على الرغم من إنتاج الغاز في المنطقة الذي يعدّ المصدر الرئيسي لتوليد الطاقة.

ما يزال معظم السكان يعتمدون على الكتلة الحيوية التقليدية لأغراض الطهي. وفي الوقت نفسه نرى أن وسط إفريقيا يتمتع بإمكانية أقل للحصول على الطاقة في القارة، بنسبة ٣٢٪ من الوصول إلى الكهرباء و ١٧٪ من الوصول إلى وقود الطهي النظيف.

تحتل جمهورية الكونغو الديمقراطية المرتبة الثانية بعد نيجيريا في استضافة أكبر عدد من السكان المحرومين من الكهرباء.

بالإضافة إلى توفير الوصول إلى احتياجات الطاقة الأساسية، يتطلب تنمية الاقتصاد وتلبية رقمنة القطاع المستقبلي والكهرباء نماذج مستدامة في استخدام الطاقة.

وسيتعين أن تكون هذه النماذج خاصة بكل بلد، لأن البلدان الأفريقية تتفاوت في إمكاناتها من حيث الموارد المتجددة وجاذبيتها للمستثمرين.

ثمة حاجة إلى تمويل مبتكر ومساعدة تقنية لتوسيع نطاق استخدام مصادر الطاقة المتجددة، بما في ذلك بناء مشاريع مقبولة مصرفياً وتفادي المخاطر.

ويعدّ الدعم الذي تقدمه المؤسسات المالية الدولية أمر أساسي في هذا الصدد. يتطلب توسيع نطاق استثمارات الطاقة المتجددة في أفريقيا تشديد الإجراءات على الالتزامات المالية من المجتمع الدولي، لكن ثمة حاجة أيضًا إلى تدابير أخرى.

يعتبر التمويل المختلط والمنح المقدمة للمشاريع الاستراتيجية والشراكات التي تتسم بالكفاءة بين القطاعين العام والخاص أساس ضمان التمويل لصناعة طاقة نظيفة قائمة على كثافة رأس المال. بالإضافة إلى ذلك، يعد الدعم التقني للطرف المقابل أمرًا بالغ الأهمية لتحقيق المشاريع القابلة للتمويل. وستحتاج معظم البلدان إلى المساعدة للحد من مخاطر مشاريع الطاقة المتجددة وإقامة علاقة مع الطرف المقابل القابل للتمويل.

وينبغي أن تخضع مشاريع البنية التحتية للطاقة لإجراء تقييمات للأثر الاجتماعي -البيئي الذي يحدد استراتيجيات للتخفيف من أي مخاطر محتملة على سبل العيش والبيئة.

تسهم إقامة البنية التحتية للطاقة في تحقيق أهداف التنمية المستدامة والاقتصادية التي تحد من الآثار المحتملة على الأمن البشري والاضطرابات الاقتصادية وعدم الاستقرار. يتمثل الخيار البديل بحرمان السكان بأكملهم من الاستفادة من صناعات المستقبل.

الخاتمة:

يبدو من الناحية الظاهرية أن استغلال إمكانات الغاز الطبيعي في إفريقيا سيوفر على ما يبدو مكاسب سريعة لكل من أوروبا وأفريقيا. لكنها ستفشل في المساعدة في تحقيق أمن الطاقة على المدى الطويل والازدهار الاقتصادي والاستقرار لأفريقيا.

دفعت حاجة الاتحاد الأوروبي إلى تعويض فقدان إمدادات الغاز الروسية إلى التعامل مع الحكومات الأفريقية، لكن أهداف الكتلة قصيرة المدى وتتعارض مع الجداول الزمنية للمشاريع الأفريقية وأهداف التنمية.

تواجه إفريقيا خطر الأصول العالقة، وتربط نفسها بالتزامات تمويل البنية التحتية طويلة الأمد التي من شأنها أن تقوض التقدم المحرز في تطوير وتوسيع توفير الطاقة النظيفة عبر القارة.

تتمثل إحدى طرائق معالجة هذه المخاطر بمواصلة الاستثمار في الطاقة النظيفة لأنها توفر فرصة لتزويد إفريقيا بتوفير الطاقة بشكل عادل وآمن، على الرغم من التفاوتات الواسعة في القارة.

سيتيح التركيز على تقنيات الطاقة النظيفة للدول الأفريقية بتوسيع قطاعاتها التجارية والصناعية من خلال إمدادات طاقة موثوقة وبأسعار معقولة.

كما أنه سيساعد في استقطاب الاستثمار وخلق فرص عمل مطلوبة بشدة وتنمية اقتصادات إفريقيا. ستوفر مصادر الطاقة المتجددة كهرباء بأسعار معقولة وستكون مستدامة وموثوقة، وتعد أساس التوسع الصناعي والتنوع الاقتصادي. يتطلب تحويل الاقتصادات الأفريقية بناء أنظمة طاقة شاملة تضع الناس في قلب سياساتها وتراعي احتياجات أنظمة الطاقة المعقدة واقتصادات المستقبل. يمكن للاتحاد الأوروبي، إلى جانب مؤسسات التنمية وتمويل المناخ، أن يتطلعوا إلى إعطاء الأولوية لتحقيق أهداف صافية وطويلة الأمد ودعم تطوير الطاقة النظيفة عبر القارة الأفريقية ولن يساعد تمويل تقنية الطاقة الخضراء في التخفيف من آثار تغير المناخ والتكيف معه فحسب، بل سيسمح أيضاً لأفريقيا بتطوير البنية التحتية التي تخدم اقتصاداتها وسكانها في حين يدفع العالم نحو مستقبل ما بعد الهيدروكربونات.

مراجع

- “تقول منظمة التعاون الاقتصادي والتنمية إن الدول الغنية حنثت بوعود تمويل المناخ”, Politico, 29 يوليو, https://www.politico.eu/article/oecd-rich-countries-broke-climate-finance-promise/ (2022), خطة أوروبا لمحطات الغاز العائمة تثير مخاوف المناخ,” Bloomberg, 31 أغسطس,https://www.bloomberg.com/news/articles/2022-08-31/europe-plan-for-floating-gas-terminals-raises-climate-fears?leadSource=uverify%20wall